規制と戦略の柱

私たちのフレームワークはグローバルな規制ガイダンスとインド準備銀行の期待に沿い、移行リスクの主要な要因に対処します:

政策・規制リスク

炭素価格付け、排出権取引システム(ETS)、進化する気候規制の影響。

技術的破壊

低炭素技術の導入と炭素集約型資産の段階的廃止のリスク。

市場ダイナミクス

収益と競争力に影響を与える消費者嗜好と需要パターンの変化。

評判・戦略的リスク

投資家の期待の変化、ESGの精査、資本へのアクセスへの影響。

統合モデルから財務リスクインテリジェンスへ

グローバルな気候経路をポートフォリオレベルの財務リスクインサイトに変換するための洗練された6段階ダウンスケーリング手法を採用しています:

IAMと移行経路

統合評価モデル(IAM)とグローバル文献を統合し、複数の気候シナリオにわたる炭素価格とマクロ経済的経路を予測します。

資産レベルオーバーレイ(ファイナンスド・エミッション)

取引相手レベルの排出量(スコープ1、2、3)を移行経路にマッピングし、炭素集約型資産を特定します。

移行脆弱性指数(TVI)

排出強度、セクターエクスポージャー、移行能力に基づいて取引相手を評価する独自開発のスコアリングフレームワーク。

モデルアンサンブルと較正

複数のシナリオフレームワーク(NGFS、IEA、ECB)を組み合わせ、インド固有のマクロ経済変数で較正します。

財務影響と信用リスク換算

収益、コスト、資本支出への影響を定量化し、気候調整後デフォルト確率(PD)に変換します。

ポートフォリオ集計・移行リスクデータベース

アウトプットを統合データベースに集中化してポートフォリオレベルのインサイトを可能にします。

ツールの主要機能

高度なストレステストとPDモデリング

気候調整後財務諸表

複数の気候シナリオにおける企業の貸借対照表とP&Lの予測を生成します。

PDストレステスト

移行コストが取引相手のデフォルト確率(PD)に与える影響を定量化します。

レポート間の整合性

レポート間の整合性- 手作業の削減

- 処理速度の向上

エネルギーミックス軌道

エネルギー消費、再生可能エネルギー導入、褐色エネルギー段階的廃止のセクター固有モデリング。

マクロ変数経路

気候変動の影響を受けるインフレ、金利、商品価格の統合経路。

グローバル適用可能性

すべてのNGFSシナリオを使用してインドおよびグローバル市場に完全カスタマイズされています。

ポートフォリオリスクインテリジェンス

セクター、地域、シナリオにわたる意思決定対応インサイトで移行リスクのポートフォリオレベルの包括的なビューを取得:

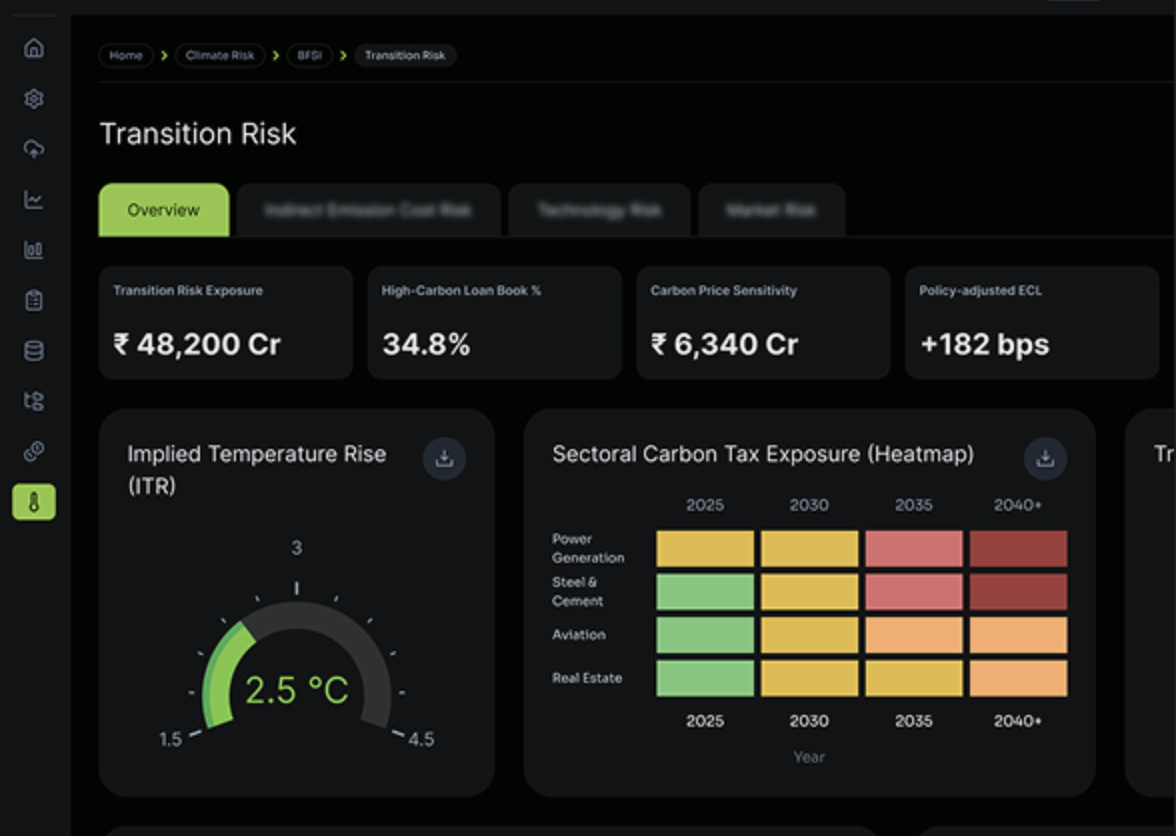

セクター別ヒートマップ

セメント、鉄鋼、電力などのセクターにわたる高リスクエクスポージャーを特定します。

シナリオ比較

秩序ある、無秩序な、ホットハウスワールドシナリオを含む複数の気候経路でのポートフォリオパフォーマンスを分析します。

気候調整後リスク指標

各シナリオにおけるデフォルト確率(PD)、信用リスク、リスクエクスポージャーの変化を追跡します。

国別・セクター別集計

集中リスクと分散機会を特定するために地域と産業全体のリスク分布を表示します。

ドリルダウン分析

ポートフォリオレベルのインサイトからセクター、取引相手、資産レベルのリスク要因へナビゲートします。